上の新聞記事は朝日の「いちからわかる!」欄。

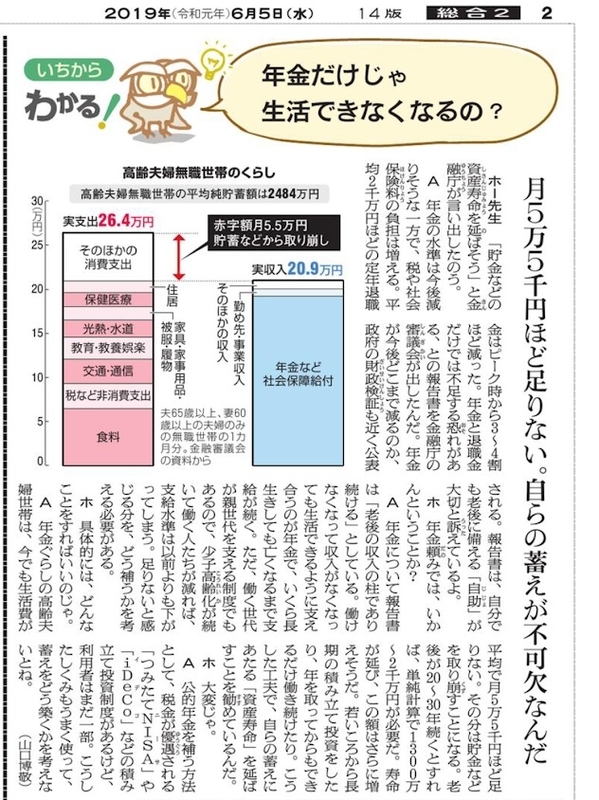

グラグに示されたのは、夫65歳以上、妻60歳以上の二人世帯の収支を表したもの。

まさにわが家の現状がそこにある。

月単位の収入が20.9万円、支出が26.4万円は、とてもリアルな額で老後の生活実態を表していると思う。毎月の不足額が5.5万円で12倍すれば年に預貯金の取り崩し額が66万円に達する。

100歳近くまで生きるとして、余生を30年とすれば預貯金の取り崩し額は2000万円となり、金融庁の言う2000万円の貯金を自分たちで用意しておきなさい、となる。

それでも、証券会社の担当者が「もう売却しても元本割れにはなりませんよ」と言ってきても「いざとなれば売る…」と返事をする。

選挙が終われば、上のグラフの公的年金は少なくなることはまず間違いないだろう。さらに収入が月5千円少なくなれば、月の不足額は6万円になり2000万円の貯蓄額では足らなくなってくる。

またひょっとこ財務大臣がしゃしゃり出てきて、2500万円もありゃ太鼓判だわな、とかなんとか言いだしそうだ。顔も見たくないひょっとこ大臣。

また、上の記事にある現在の平均純貯蓄額の2484万円は、今後預金者にきちんと戻ってくるのだろうかという「危険水域」に達しないことを祈るばかりだ。このままゼロ金利が続くようであれば、銀行の利ザヤ経営は破たん寸前で、ペイオフの危機を念頭に分散投資する必要もあるだろう。

ということで、長期金利を3%くらいにしてくれて消費税を5%にして法人税をたっぷり徴収して失った年金財政の穴埋めをしてくれる政権があるとするなら、ひとまずその政権に国の行く末を委託しないとこの国は亡びる。

今の野党がそのような政権に近いかもしれない。